Spis treści

Bierzemy mniej kredytów?

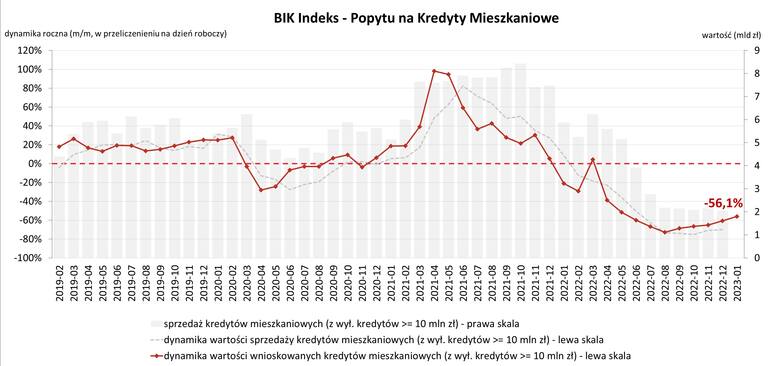

W styczniu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 13,26 tys. potencjalnych kredytobiorców w porównaniu do 28,02 tys. rok wcześniej – jest to spadek o ok. 52,7 proc. W porównaniu do grudnia 2022 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 7,8 proc. – wynika z BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM)

– Średnia wartość wnioskowanego kredytu mieszkaniowego w styczniu 2023 r. wyniosła 345,94 tys. zł i była niższa o 2,7 proc. w relacji do wartości ze stycznia 2022 r. W porównaniu do grudnia 2022 r. była również niższa o 0,5 proc. – podano.

Popyt na kredyty mieszkaniowe dalej w dół

– Styczniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe potwierdza obserwowane już przez cały ubiegły rok zjawisko istotnego zmniejszenia popytu na kredyty mieszkaniowe. Jednak z uwagi na efekt niskiej bazy 2022 r., sama wartość Indeksu może zacząć rosnąć w kolejnych miesiącach – komentuje cytowany w komunikacie prof. Waldemar Rogowski, główny analityk Grupy BIK. – Efekt ten jest już widoczny od września 2022 r. – dodaje.

Ekspert zauważa, że to, że indeks będzie rósł, nie będzie jeszcze oznaczało ożywienia popytu na rynku kredytów mieszkaniowych. Jego zdaniem symptomem poprawy będzie dodatni odczyt indeksu. – Warto również na bieżąco śledzić dwa komponenty Indeksu, tj. liczbę wnioskujących oraz średnią kwotę wnioskowanego kredytu – podkreśla.

– Na styczniową wartość Indeksu negatywnie wpłynęła istotnie mniejsza niż przed rokiem liczba wnioskodawców. W styczniu br. o kredyt wnioskowało 13,26 tys. osób, jest to mniej o prawie 53 proc. niż w styczniu 2022 r., ale aż o 65 proc. mniej niż w styczniu 2021 r. – wyjaśnia.

Dlaczego nie zaciągamy kredytów?

– Nadal wysokie stopy procentowe, utrzymane zaostrzone wymogi regulacyjne przy liczeniu zdolności kredytowej (bufor 5 p.p. oraz maksymalne 25 letni okres kredytowania) oraz obawy przed skutkami spowolnienia gospodarczego (prognoza PKB na poziomie oscylującym wokół zera) nadal ograniczają i będą w najbliższych miesiącach ograniczać popyt na kredyty mieszkaniowe – wymienia ekspert.

Jego zdaniem negatywny trend mógłby się zmienić, gdyby istotnie zwiększyła się zdolność kredytowa, która z kolei zależy od czterech czynników:

- wysokości stóp procentowych,

- poziomu wynagrodzeń,

- cen nieruchomości,

- kosztów utrzymania.

Rogowski przyznaje, że na ten moment najbardziej prawdopodobny jest spadek cen nieruchomości. – Natomiast wynagrodzenia realnie od lata 2022 r. spadają, stopy procentowe raczej nie zostaną obniżone w najbliższym roku, a koszty utrzymania gospodarstw domowych, nawet przy spadku inflacji, będą jedynie mniej dynamicznie rosnąć – tłumaczy.

Czy fotowoltaika się opłaca? Kiedy panele słoneczne zdadzą e...

Co dalej czeka rynek?

– W najbliższych kwartałach należy więc uważnie śledzić zachowanie cen nieruchomości zarówno na rynku pierwotnym, jak i wtórnym, w przypadku ich spadku może być to bodźcem dla aktywacji popytu na kredyty mieszkaniowe – wyjaśnia i dodaje, że jest jeszcze jeden czynnik, który w najbliższym okresie może negatywnie wpływać na popyt na kredyty mieszkaniowe.

– Jest nim planowany nowy rządowy program wsparcia nabywania mieszkań na kredyt z oprocentowaniem 2 proc. Bowiem część osób może wstrzymać się z decyzjami zakupowymi i sięganiem po kredyt do momentu uruchomienia programu. Natomiast po jego uruchomieniu może być to jeden z czynników pozytywnie oddziałujących na wzrost popytu na kredyty mieszkaniowe – dodaje prof. Rogowski.

Coraz więcej dłużników w budowlance

Zamrożenie na rynku nieruchomości dokucza nie tylko zainteresowanym własnym M, ale też firmom budowlanym, którym rosną koszty, a jednocześnie ubywa zleceń. W rezultacie w Rejestrze Dłużników BIG InfoMonitor, przybywa przedsiębiorstw budowlanych, które nie są w stanie terminowo płacić. Obecnie jest ich już niemal 50 tys. i mają łącznie ponad 5,8 mld zł długów. Na tle całej branży, jeden z wyższych przyrostów liczby dłużników, jak i kwoty zaległości notują deweloperzy.

- W 2023 roku zaciągniemy jeszcze mniej kredytów hipotecznych. Z czego to wynika?

- Na rynku w latach 2024-25 może zabraknąć nawe 30 tysięcy nowych mieszkań

- Zdolność kredytowa – styczeń 2023. Ile możemy pożyczyć na kupno mieszkania?

- Duże zmiany w kredytach hipotecznych. „Zdolność kredytowa nawet o 50 proc. w górę"

– Wzrost liczby firm z problemami w branży budowlanej jest wynikiem dużego ograniczenia inwestycji zarówno w sektorze prywatnym, jak i publicznym. Bezpośredni wpływ na to miały trzy czynniki kosztotwórcze: po pierwsze wzrost cen materiałów budowlanych, po drugie pracy, a po trzecie energii. Ponadto negatywnie wpłynęła na to również obecna sytuacja makroekonomiczna związana m.in. z wojną w Ukrainie, która nasiliła niepewność i ograniczyła popyt. Firmy deweloperskie zmniejszyły liczbę planowanych inwestycji. Spadła też liczba wydawanych pozwoleń na budowę – komentuje prof. Waldemar Rogowski.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?