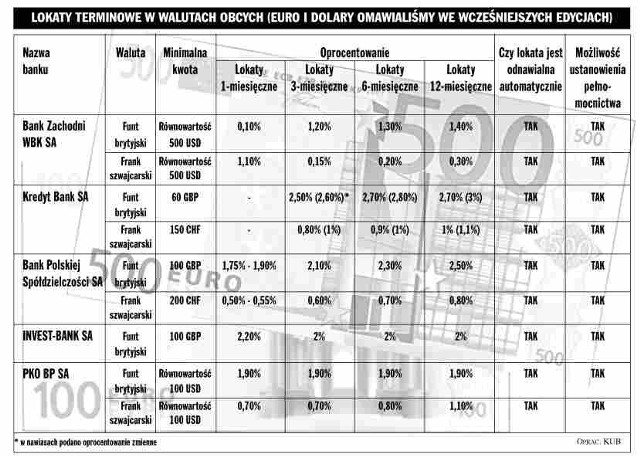

Jest to możliwość teoretyczna - dla Polaka o przeciętnym kapitale, realna - dla bogacza. Dlaczego to rozróżnienie? Bo aby lokowanie w egzotyczne waluty się opłacało, trzeba spełnić jeden podstawowy warunek: mieć bardzo dużo pieniędzy (jak na polskie standardy). Sens takiego zabiegu w przypadku niedużych oszczędności jest niewielki, ponieważ banki krajowe od dawna proponują nam lokaty w kilku walutach, głównie w: euro, dolarach, frankach szwajcarskich i funtach angielskich. Do rzadkości już należy depozyt w koronach szwedzkich. Jeśli więc mamy ochotę na korony albo jeny, musimy założyć lokatę w... banku szwedzkim albo japońskim.

Pozwala nam na to nowe prawo dewizowe (weszło w życie 1 października 2002 roku). Od ponad miesiąca możemy zakładać nie tylko lokaty w zagranicznych bankach, lecz także otwierać konta i inwestować w zagraniczne instrumenty finansowe.

Komu to się opłaci. Bankowcy mówią jednoznacznie: lokowanie pieniędzy za granicą to nie jest alternatywa dla osób średnio zarabiających czy nawet zamożnych, lecz wyłącznie dla bogatych (według nich kwota wyjściowa to równowartość 250 tysięcy dolarów, czyli około miliona złotych). Korzystanie na co dzień z konta osobistego wiąże się z kosztami (transakcyjnymi, wymiany) i raczej trudno sobie wyobrazić wykonywanie zleceń stałych z rachunku założonego np. w banku Nowej Zelandii. Poza tym sama prowizja za prowadzenie konta może sięgać kilkuset złotych.

Tylko w krajach OECD

Jedynym ograniczeniem w przeniesieniu naszych pieniędzy za granicę jest to, że bank, w którym zdecydujemy się umieścić nasze pieniądze, musi mieć siedzibę w jednym z krajów Unii Europejskiej albo OECD (Organizacja Współpracy Gospodarczej i Rozwoju).

Do krajów tych należą: Australia, Austria, Belgia, Czechy, Dania, Finlandia, Francja, Grecja, Hiszpania, Holandia, Irlandia, Islandia, Japonia, Kanada, Korea, Luksemburg, Meksyk, Norwegia, Nowa Zelandia Portugalia, RFN, Słowacja, Szwajcaria, Szwecja, Turcja, USA, Węgry, Włochy, Wielka Brytania.

Pozwolenie od prezesa NBP

Chcąc przekazać pieniądze za granicę, wywieźć je fizycznie albo przelać na zagraniczne konto za pośrednictwem banku, należy uzyskać zezwolenie dewizowe od prezesa NBP albo ograniczyć wartość przekazu do 10 tys. euro. Pieniądze można też wysłać przekazem pocztowym (wyłącznie za pośrednictwem Poczty Polskiej lub przez uprawnione firmy).

Sebastian Figura, asystent maklera w Biurze Maklerskim Banku Przemysłowo-Handlowego SA w Opolu:

- Od 1 października do tej pory mieliśmy tylko jednego klienta zainteresowanego inwestowaniem za granicą. Nie sądzę więc, aby groził nam nagły wypływ oszczędności za granicę. Zresztą, po co lokować pieniądze na Zachodzie, skoro u nas stopy procentowe nadal są wyższe niż gdzie indziej? Może to mieć sens wtedy, gdy ulokowanie pieniędzy ma ułatwić człowiekowi życie, mam tu na myśli kogoś, kto dużo podróżuje po świecie, pracuje albo studiuje za granicą.

Jeden z bankowców, zastrzegający sobie anonimowość, powiedział "NTO" wprost, że banki nie są zainteresowane pośredniczeniem w transferowaniu oszczędności za granicę, bo jest to sprzeczne z ich interesami. Bankom polskim zależy na tym, aby pozyskiwać środki, a nie pozbywać się ich.

- Poza tym nie ma to większego sensu, jeśli klient dysponuje mniejszym kapitałem niż milion złotych - twierdzi opolski bankowiec. - Tylko bowiem przy takiej kwocie można za granicą liczyć na indywidualnie negocjowane wysokości oprocentowania. Bankom zachodnim nie zależy na pieniądzach drobnych ciułaczy z Polski. I - można by powiedzieć - z wzajemnością, bo po co przenosić swoje oszczędności setki kilometrów stąd, kiedy oprocentowanie lokat np. w euro w Polsce i w Unii Europejskiej jest mniej więcej na tym samym poziomie?

Nie uciekniesz przed podatkiem. Niektórzy Polacy z liberalizacją prawa dewizowego wiązali nadzieje na uniknięcie płacenia podatku od zysków z oszczędności. Po prostu myśleli, że uciekną od podatku za granicę. Ale nic z tego. Po pierwsze, bo przy małej wartości depozytu transfer pieniędzy po prostu się nie opłaca, a po drugie - zyski osiągane z inwestycji w instytucjach poza granicami kraju także podlegają opodatkowaniu, i to na znacznie mniej korzystnych zasadach, niż w Polsce.

Przychody z odsetek uzyskane w kraju obciążone są 20-procentowym podatkiem, płaconym w formie ryczałtu. Przy czym przychodów tych nie łączy się z przychodami z innych źródeł i nie trzeba ich wykazywać w zeznaniu rocznym (PIT). Natomiast przychody osiągane za granicą podlegają opodatkowaniu na zasadach ogólnych, czyli progresywnie do 40 procent. Przychód ten musi być wykazany w rozliczeniu rocznym (za rok, w którym podatnik osiągnął dochód z zysków od oszczędności).

Polacy chcieliby oszczędzać za granicą. 25 procent Polaków wyraziło zainteresowanie otwarciem konta za granicą - wynika z badań wykonanych przez Pracownię Badań Społecznych we wrześniu tego roku. Około 66 proc. respondentów zdecydowanie nie było tym zainteresowanych, a 9 proc. - nie miało w tej sprawie określonego zdania.

Z badań wynika, że wśród osób zainteresowanych lokowaniem środków za granicą przeważają ludzie młodsi i wyżej wykształceni niż osoby sceptycznie nastawione do tej możliwości. Ponad połowa (58 proc.) ankietowanych ma pozytywny stosunek do liberalizacji prawa dewizowego, 29 proc. badanych jest przeciwna tym zmianom.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?