TO JUŻ SIĘ NIE OPŁACA

Mirosław Okrajek, prezes firmy InCo z Tychów, udzielającej pożyczek w systemie argentyńskim:

- Ten system jest dobry i sprawdza się w krajach, w których jest wysoka inflacja. Do tej pory działa w Brazylii i Argentynie. Teraz, kiedy kredyty są w Polsce tanie, to już się nie opłaca ani klientom, ani firmom kredytującym. My zaprzestaliśmy tworzenia nowych grup już od 2000 roku, bo działanie tego systemu przy niskiej inflacji byłoby naciąganiem ludzi. Teraz zajmujemy się tylko leasingiem i budownictwem, ale nadal wypłacamy pożyczki osobom z grup, które jeszcze nie wygasły. Kiedy zaprzestaliśmy tworzenia nowych grup, w kraju powstało wiele firm, które oszukiwały klientów, obiecując wszystkim, że dostaną pieniądze po miesiącu. To niemożliwe, gdy w grupie jest sto osób. Byli też, tacy, którzy zbierali od ludzi prowizje i opłaty manipulacyjne, po czym zwijali firmę, znikali i zakładali kolejne spółki. Gros ludzi, którzy tak robią, to moi byli pracownicy. Ja na każdej naradzie mówiłem, że tak nie wolno robić, ale oni znaleźli sobie łatwy sposób na życie, robiąc przekręty. System zaczął być wykorzystywany przez nieuczciwych ludzi do nieuczciwych celów, dlatego państwo powinno tego zakazać. Uważam, że ten system nie powinien już funkcjonować, tak jak nie funkcjonuje we Francji czy w Niemczech.

TRZEBA WIEDZIEĆ, CO SIĘ PODPISUJE

Roman Wawrzynek, rzecznik prasowy Prokuratury Okręgowej w Opolu:

- Sprawy, które trafiały do nas od klientów oszukanych przez firmy udzielające pożyczek w systemie argentyńskim, były umarzane, bo klienci podpisywali się pod tymi umowami, a więc godzili się na warunki w nich zawarte. Inna sprawa, że byli wprowadzani w błąd. Te firmy wykorzystywały moment nieuwagi, braku czujności i zdobywały podpisy klientów. A wtedy klamka już zapadała. Każdy powinien wiedzieć, co podpisuje. Ludzie nie czytali tych umów, byli przekonani, że robią świetny interes, łapią niezwykłą okazję, dopiero potem przychodziło otrzeźwienie. Nie jestem w stanie powiedzieć, ile takich spraw do nas trafiło, bo kwalifikowały się one do oszustw, a trudno by z całej liczby oszustw wyłowić sprawy "argentyńskie". Tylko wprowadzenie ustawowych zapisów zakazujących tych praktyk mogłoby skutecznie ochronić konsumentów. Takich przepisów na razie w Polsce nie ma.

To czysty absurd, ale w Polsce to działa. Ludzie najpierw wpłacają pieniądze komuś, by po wielu latach je odzyskać (albo i nie). Oczywiście, takich pożyczek nie udzielają banki, tylko firmy działające pod ładnie brzmiącymi nazwami: Progress, Prestige, Lokata, Consilium itp.

Polskie prawo zezwala na to, by biedni ludzie, często bezrobotni, stawali się jeszcze biedniejsi, a złodzieje, którzy ich okradają, całkiem legalnie bogacili się ich kosztem. Coś takiego może dziać się tylko w dzikim kraju. Dopiero na początku sierpnia Adam Szejnfeld, poseł Platformy Obywatelskiej, zapowiedział, że po wakacjach przedstawi w Sejmie projekt ustawy zakazującej sprzedaży w systemie argentyńskim.

Bronisław Korboński z Opola w 1996 roku zaciągnął kredyt w firmie Marco. Przynajmniej wydawało mu się, że tak zrobił. Po dwóch latach dotarło do niego, że to on udzielił kredytu firmie Marco. I to kredytu jak do tej pory bezzwrotnego.

- Wszystko wyglądało "ładnie - pięknie" - opowiada Korboński. - Chciałem 50 tysięcy, panienki w biurze wyliczyły mi, że będę spłacał zadłużenie przez cztery lata i dwa miesiące po 1000 złotych miesięcznie. To mi pasowało. Panie zastrzegły, że firma pobiera na początku 1500 złotych wpisowego plus opłatę manipulacyjną 50 złotych. No trudno, chociaż było to bezzwrotne i nie liczyło się jako rata, zdecydowałem się. To był niby ich zarobek. No i to praktycznie wszystko. Aha, no i pieniądze! Miałem dostać przelew całej kwoty na swoje konto w ciągu góra dwóch miesięcy.

Minęły prawie dwa lata, a konto Korbońskiego nadal było puste. Zaczął domagać się zwrotu wpłaconych pieniędzy. A było o co się upominać: przez dwa lata wpłacił Marco dwadzieścia tysięcy złotych. Licząc razem z wpisowym, dał firmie - od której chciał pożyczyć pieniądze - 22 tysiące złotych. I do 2001 roku nie doczekał się ani grosza. Zrezygnował z członkostwa w konsorcjum i zaczął domagać się zwrotu wpłaconych kwot. Stracił wiarę, że odzyska je kiedykolwiek.

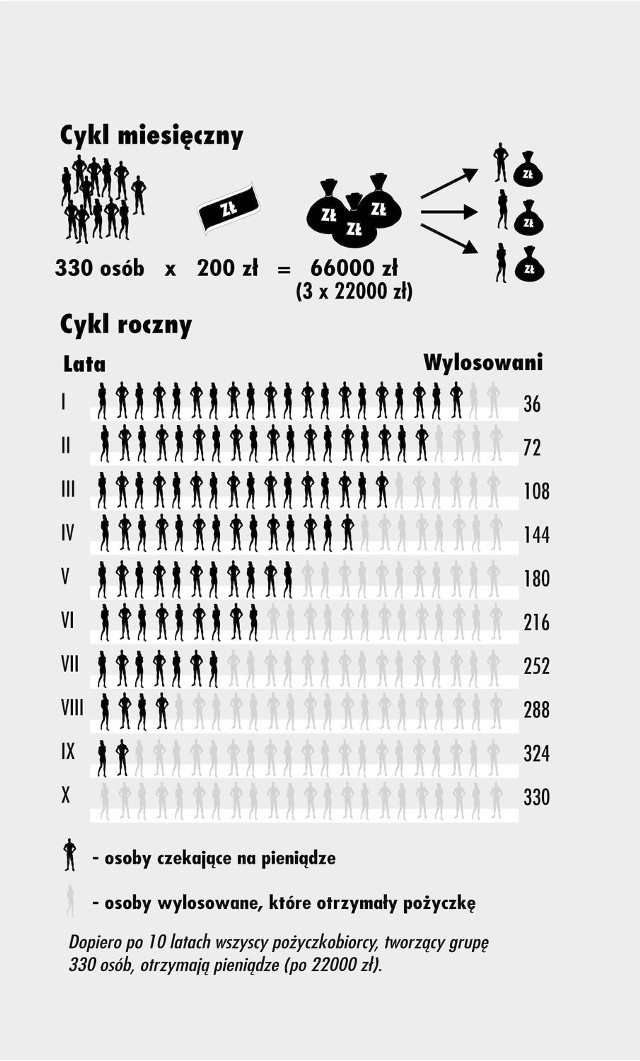

System argentyński broni się, ale pod kilkoma warunkami: firma musi być uczciwa, a pożyczkobiorca - wiedzieć jak to działa. A działa następująco: firma zbiera np. 330-osobową grupę chętnych do uzyskania pożyczki. Każda osoba wpłaca co miesiąc do konsorcjum po 200 złotych, licząc na pożyczkę w wysokości 22 tys. złotych. Co miesiąc system losuje trzy osoby, które otrzymują gotówkę. Wygrani są ci, którzy zostaną wylosowani na początku. Reszta wpłaca i czeka po kilka lat. Bywa, że i dziesięć. I na tym polega słabość systemu argentyńskiego: ludzie po dwóch-trzech latach tracą cierpliwość i nadzieję, że cokolwiek wylosują, i coraz bardziej obawiają się, czy odzyskają to, co wpłacili. Przestają płacić i system się sypie, bo warunkiem koniecznym jest to, że wszyscy wpłacają raty.

Ale nawet przy takim scenariuszu nie jest tragicznie, jeśli firma jest uczciwa i odda wpłacone pieniądze. Najgorsze jest to, że na rynku mnożą się firmy, które zbierają grupy ochotników, pobierają od nich prowizje, opłaty manipulacyjne i pierwsze ratę, a potem zwijają interes. Na jakiś czas znikają jak kamfora, by niedługo potem założyć nową firmę pod inną nazwą w innej części Polski. I tam robią to samo.

Urząd Ochrony Konkurencji i Konsumentów na początku tego roku przygotował projekt ustawy o konsorcjach konsumenckich, która miała ucywilizować system argentyński, czyli poddać go określonym rygorom. Jednak pierwsze prawne próby ograniczenia procederu nie powiodły się, bo rząd chciał oszczędzić "przedsiębiorców", którzy działają w tym systemie.

To zdumiewające, zważywszy, że system argentyński sprzyja oszustom: firmy rzekomo udzielają klientom pożyczek, a w rzeczywistości zabierają im ostatnie pieniądze. O perfidii tych biznesów świadczy to, że ich klientelę stanowią osoby biedne, które nie mają szans na kredyt bankowy. Te spółki mamią konsumentów niskim oprocentowaniem, uproszczoną procedurą, nie żądają zaświadczeń o dochodach. Ot, wchodzisz, prosisz, dostajesz i masz. Z tym, że to, co masz, to zwykle obietnica gruszki na wierzbie.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?